Consejos para vender, comprar e invertir en la Costa del Sol

El mercado del alquiler sigue en el centro del debate y el Gobierno está planteando nuevas reformas y medidas para frenar subidas de precio, aumentar la oferta y evitar “atajos” legales que se están utilizando para esquivar la Ley de Vivienda.

A continuación te resumimos lo más importante.

1) Incentivos fiscales si el propietario no sube el alquiler

Una de las medidas más destacadas es premiar a propietarios que mantengan la renta:

- Se propone aumentar la bonificación en el IRPF (hasta el 100%)

para quienes renueven contratos sin subir el precio.

📌 Objetivo: contener precios sin obligar a congelarlos por ley.

2) Más control del alquiler temporal

El alquiler de temporada está creciendo mucho, pero el Gobierno quiere evitar que se use como “truco” para saltarse normas del alquiler habitual.

La línea es clara: solo debería considerarse temporal si hay causa real justificada (trabajo, estudios, traslado, etc.).

Esto puede afectar especialmente a zonas con alta demanda como Málaga capital y Costa del Sol.

3) Regulación del alquiler por habitaciones

También se plantea intervenir el alquiler por habitaciones, porque está creciendo con:

- precios excesivos

- condiciones poco transparentes

- abusos en zonas tensionadas

Se espera más regulación para evitar que se convierta en un sistema sin control.

4) No habrá (por ahora) prórroga forzosa de contratos

Se ha hablado de obligar a prorrogar contratos que vencen en 2026, pero la postura actual del Ministerio es:

- no aplicar una prórroga obligatoria general.

5) Más vivienda pública y medidas contra la presión turística

Además de regular el alquiler privado, se pretende:

- aumentar el parque público de vivienda en alquiler

- impulsar vivienda asequible

- reforzar medidas contra vivienda turística ilegal

Esta parte es más estructural y se notará a medio plazo.

De hecho, son medidas que se vienen indicando desde hace decadas y no se llegan a consolidar. Y para AM Homes sería el bloque principal a desarrollar.

Conclusión rápida

El foco de las reformas va hacia:

+ incentivos fiscales

+ control del alquiler temporal

+ regulación del alquiler por habitaciones

+ aumento de vivienda pública.

Recomendación AM Homes

Si eres propietario, este es un momento clave para tomar decisiones estratégicas:

* Revisar el tipo de contrato adecuado (habitual vs temporada)

* Asesorarte antes de firmar (para evitar nulidades o conflictos)

* Estudiar impacto fiscal (las bonificaciones pueden compensar mucho)

* Protegerte con filtros de solvencia y garantías bien diseñadas

Y si eres inquilino:

* Entender el tipo de contrato que firmas (temporal real o fraudulento)

* Exigir condiciones claras y documentación completa

* Pedir asesoramiento si hay abusos en contrato de habitación o de temporada.

¿Tienes una vivienda en alquiler o estás pensando en alquilarla?

Antes de firmar, asegúrate de hacerlo bien y proteger tus intereses.

Contáctanos y te ayudamos a alquilar con tranquilidad.

AM HOMES - 653 622 463

Fuente: AM Homes, La Moncloa (Gobierno de España), RTVE, El País, Cadena SER, Idealista News

A la hora de elegir una ciudad para vivir o invertir, factores como la ubicación, el clima o el precio de la vivienda siguen siendo fundamentales. Sin embargo, cada vez cobra más peso otro aspecto clave: la calidad de vida que ofrece la ciudad y la eficiencia de sus servicios públicos.

Te contamos novedades en Fuengirola.

En este contexto, Fuengirola continúa consolidándose como una ciudad moderna, bien gestionada y orientada al futuro, tras recibir un nuevo reconocimiento nacional en materia de innovación y digitalización.

Reconocimiento nacional a una ciudad en transformación

Fuengirola ha sido premiada en los ABB Ability Awards 2025, en la categoría de Administraciones Públicas, por el desarrollo de su Tarjeta Ciudadana, una aplicación móvil que centraliza numerosos servicios municipales y fomenta la participación ciudadana.

Este galardón reconoce iniciativas que aportan soluciones reales a las ciudades, mejoran la experiencia de los ciudadanos y contribuyen a un modelo urbano más eficiente y sostenible.

La Tarjeta Ciudadana: tecnología al servicio del día a día

La Tarjeta Ciudadana de Fuengirola es una aplicación que permite a los empadronados identificarse y acceder de forma sencilla a distintos servicios municipales desde su teléfono móvil.

Entre sus principales funcionalidades destacan:

* Uso gratuito del autobús urbano

* Inscripción en talleres, cursos y actividades municipales

* Obtención de volantes de empadronamiento

* Pago de impuestos y recibos municipales

* Reserva de instalaciones deportivas, etcétera.

Se trata de una herramienta pensada para simplificar trámites, ahorrar tiempo y mejorar la relación entre el ciudadano y la administración.

Los datos reflejan claramente el alcance de esta iniciativa:

Cerca de 57.000 credenciales expedidas

Más de 4,6 millones de usos en menos de dos años.

Estas cifras muestran una ciudad activa, conectada y con una alta adopción de soluciones digitales, un factor cada vez más valorado por quienes deciden establecerse en un municipio o invertir en él.

Desde el punto de vista inmobiliario, el entorno urbano es un factor cada vez más determinante. Ciudades bien gestionadas, con servicios eficientes y soluciones digitales, generan:

Mayor atractivo residencial

Mejores experiencias para residentes y propietarios

Mayor estabilidad en la demanda

Un entorno más favorable para la inversión a medio y largo plazo

Hoy, elegir una vivienda no depende solo del inmueble, sino también de cómo funciona la ciudad que lo rodea.

Fuengirola continúa posicionándose como una ciudad preparada para el futuro, y ese contexto, sin duda, también suma valor.

AM HOMES - 653 622 463

Fuente: noticias Fuengirola, AM Homes

2025 quedará marcado como un año en el que el mercado inmobiliario de la Costa del Sol y el Valle del Guadalhorce ha confirmado dinámicas estructurales que llevan tiempo gestándose, con crecimientos de precio sostenidos, elevada demanda en segmentos clave y un foco cada vez mayor en la planificación del territorio y la oferta disponible.

Desde AM Homes, con más de una década acompañando a vendedores y compradores en esta provincia, analizamos cómo se ha comportado el mercado zona por zona, qué implicaciones tiene para quien piensa en vender o comprar, y qué perspectivas pueden anticiparse para 2026.

1. La Costa del Sol continúa con precios en máximos históricos

Los datos de 2025 no dejan dudas: la Costa del Sol ha experimentado un comportamiento de precios muy sólido durante todo el año. Según informes recientes, varios municipios de Málaga han alcanzado niveles de precio récord en venta:

Marbella y Benahavís en el rango más alto, superando los 5.200 €/m² en verano y otoño de 2025.

Fuengirola, otro núcleo clave para AM Homes, se situó también por encima de los 4.300 €/m² en zonas exclusivas y primera línea, consolidando su atractivo para compradores tanto nacionales como extranjeros.

A nivel provincial, la evolución histórica de precios de venta confirma un crecimiento acumulado de dos dígitos durante el año, con incrementos interanuales que han superado el 15% en varios meses de 2025, mostrando que comprar vivienda en Málaga es más caro que hace un año.

Este patrón no es casual: responde a la combinación de demanda persistente, poca disponibilidad de producto de calidad y una percepción sólida del valor de la vivienda en la Costa del Sol y en sus municipios más demandados.

2. El Valle del Guadalhorce: un mercado residencial maduro y con crecimiento propio

Más allá del litoral, 2025 ha consolidado al Valle del Guadalhorce como un mercado residencial con identidad propia, que no depende únicamente de ser una alternativa más económica, sino que atrae demanda por criterios de calidad de vida, espacios más amplios y una relación más equilibrada entre precio y superficie.

Aunque los precios en el Valle siguen siendo inferiores a los del litoral, varios municipios han mostrado crecimientos consistentes:

Coín , Cártama y Alhaurín el Grande

Estos municipios reflejan una demanda creciente de vivienda habitual, con compradores que priorizan comodidad, accesibilidad y un entorno más consolidado para familias o residentes de medio/largo plazo.

3. La oferta, el verdadero desafío estructural

Un elemento central en la evolución de 2025 ha sido la limitada oferta de obra nueva y producto disponible. A pesar de la demanda activa, el ritmo de introducción de nueva vivienda no ha logrado equipararse al interés comprador en zonas como la Costa del Sol, lo que ha sostenido la dinámica de precios al alza.

Según análisis recientes del sector, la vivienda nueva experimenta subidas de valor significativas, con precios promedio mucho más altos que el stock usado, lo que muestra que el desequilibrio entre oferta y demanda en producto nuevo es un factor estructural del mercado 2025.

Perspectivas para 2026: ¿qué podemos esperar?

Mirando hacia 2026, el mercado inmobiliario de Málaga sigue mostrando señales de continuidad en la tendencia de crecimiento, aunque con matices importantes:

Las previsiones de diversos estudios señalan que los precios de la vivienda usada en España podrían seguir subiendo, aunque de forma más moderada que en 2025, con estimaciones orientativas de aumentos en torno al 5–6% para 2026 comparado con niveles de cierre de 2025.

Zonas interiores como el Valle del Guadalhorce seguirán atrayendo interés comprador, sobre todo para aquellos que buscan espacios más amplios, accesibles y con buenos servicios, sin perder la conexión con los principales ejes urbanos.

Conclusión final para 2026

Para propietarios y compradores, 2026 plantea un escenario de continuidad con ajustes: se espera que el mercado inmobiliario mantenga su dinamismo, con:

* Precios en subida, pero con ritmo más sostenible.

* Mayor participación de producto nuevo en fases avanzadas.

* Incremento de opciones residenciales interiores con demanda consolidada.

* Más herramientas e iniciativas públicas para facilitar la oferta.

Desde AM Homes, nuestra recomendación para este próximo año es:

* Planificar con perspectiva: anticipar movimientos con análisis detallado del producto comparable.

* Aprovechar ventanas de oportunidad: donde la oferta de obra nueva se active.

* Acompañar decisiones con asesoramiento profesional, personalizado y transparente, tal y como hacemos cada día con quienes confían en nosotros

AM HOMES - 653 622 463

Fuente: AM Homes, Idealista, INE

Una de las preguntas que más se repiten los padres, en estos casos, es si pueden comprar una vivienda y ponerla a nombre de sus hijos.

La respuesta es sí, pero para ello se tienen que cumplir una serie de requisitos legales.

Te lo contamos.

Para ello hay que justificar la procedencia del dinero y los padres pueden utilizar varias vías. Una de ellas es la donación de dinero de padres a hijos para la adquisición de la vivienda. En este caso, el o los hijos que reciben la donación del dinero tendrían que liquidar el impuesto de sucesiones y donaciones. Este impuesto se halla cedido a las Comunidades Autónomas, por lo que cada comunidad dispone de una normativa propia que determinará la cantidad total a tributar. Si bien es cierto que, en la mayoría de las comunidades autónomas, existen bonificaciones siempre que se trate de donación de dinero de padres a hijos para adquirir su primera vivienda habitual, llegando en algunos casos hasta el 95% de bonificación, siempre y cuando la donación se formalice en escritura pública y se destine el inmueble a vivienda habitual del donatario. La donación de dinero no estará sujeta al Impuesto sobre el Incremento Patrimonial en el IRPF, ni tampoco, al no tratarse de un bien inmueble, al Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, conocido coloquialmente como plusvalía municipal.

También sería factible prestar el dinero a un hijo para la adquisición de vivienda habitual a través de un préstamo entre particulares.

El importe prestado deberá ser regresado a los padres en un plazo determinado y en las condiciones que pacten ambas partes. No es necesario que se eleve a público siendo suficiente con la firma de un contrato privado entre las partes donde deben de aparecer al menos los siguientes extremos: cantidad que se presta, plazo para devolver el importe, forma de devolución y si devenga o no intereses. Esta operación queda sujeta al Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, no obstante, es una operación sujeta, pero exenta, aunque existe la obligación de presentar el modelo 600 ante Hacienda junto con la copia del contrato privado del préstamo. El plazo para presentar la liquidación será de treinta días, desde la firma del contrato privado de préstamo entre particulares.

Otras formas, menos recomendables, serían actuando como avalistas en un préstamo hipotecario o bien mediante la figura del hipotecante no deudor.

Los padres pueden avalar el préstamo hipotecario concedido a sus hijos con otra vivienda, de esta forma, el banco tendrá la garantía de que, en el caso de impago de las cuotas del préstamo hipotecario,

podrá recurrir a esta vivienda que avala para asegurar el pago de la deuda.

La persona que avala el préstamo con otra vivienda puede ser la misma persona que necesita financiación o un tercero y este último se conoce como hipotecante no deudor.

Esos padres tienen que saber, que en el caso de que sus hijos no puedan pagar la hipoteca, el banco embargará su vivienda.

Otro de los inconvenientes de avalar un préstamo con otra vivienda es que el hipotecante no deudor que avala el préstamo hipotecario con su vivienda, garantía real, se plantee venderla, y en este caso, tiene que saber el deudor no hipotecante que sí podrá transmitir la propiedad, pero al tratarse de una vivienda que actúa como aval de un préstamo hipotecario, si se transmite esa vivienda a un tercero, también se transmitiría con esa carga, por lo que será complicado encontrar a un comprador.

Si tienes un caso concreto que quieras consultarnos, no dudes en contactarnos.

AM HOMES - 653 622 463

Cuando llega el momento de vender una propiedad, elegir la modalidad adecuada para gestionarla puede marcar una gran diferencia en el resultado final.

¿Quieres saber cual es la mejor opción?

¡En AM Homes te lo contamos!

Cuando llega el momento de vender una propiedad, elegir la modalidad adecuada para gestionarla puede marcar una gran diferencia en el resultado final.

En el sector inmobiliario, las tres opciones principales son trabajar en abierto, en exclusiva cerrada y en multi-exclusiva. Aquí exploramos por qué la multi-exclusiva es la opción más ventajosa para los vendedores.

Trabajar en Abierto

Trabajar en abierto permite al vendedor encargar la venta de su propiedad a varias agencias inmobiliarias al mismo tiempo, sin compromiso. Aunque esto puede parecer beneficioso inicialmente, presenta varias desventajas significativas:

Falta de compromiso: Las agencias pueden no dedicar tanto esfuerzo a vender la propiedad, ya que no tienen la seguridad de obtener la comisión. Este escenario puede llevar a un enfoque menos riguroso y detallado en la comercialización del inmueble.

Confusión en el mercado: La misma propiedad puede aparecer con diferentes precios y descripciones, lo que confunde a los compradores y puede dañar la percepción del inmueble. Esta inconsistencia también puede perjudicar la reputación del inmueble y del vendedor.

Complicaciones en la comunicación: Coordinar con múltiples agencias puede ser complicado y llevar a una falta de coherencia en las estrategias de venta. Además, puede surgir desorganización en la agenda de visitas y en la gestión de ofertas.

Exclusiva Cerrada

La exclusiva cerrada implica trabajar únicamente con una agencia inmobiliaria durante un período determinado. Esta opción presenta limitaciones.

Ventajas:

Compromiso total de la agencia: La agencia se dedica plenamente a la venta de la propiedad, invirtiendo más tiempo y recursos. Suele generar estrategias de marketing más sofisticadas y personalizadas.

Coherencia en la presentación: La propiedad se comercializa de manera uniforme, evitando confusiones en el mercado. Esto asegura que la información presentada a los potenciales compradores sea clara y precisa.

Relación sólida: Se fortalece la relación entre el vendedor y la agencia, facilitando la comunicación y la cooperación.

Desventajas:

Dependencia de una sola agencia: Si la agencia no cumple con las expectativas, el vendedor está atado a ese contrato, lo que puede resultar en una venta más lenta o menos beneficiosa.

No colaboran con otras agencias y profesionales: limitan la colaboración con otras agencias, y por tanto sus clientes, e incluso dentro de la propia agencia que gestiona, el agente no colabora con sus compañeros por lo que la cartera de clientes y posibilidades es muy reducido y limitado.

Menor exposición: La propiedad está limitada a la red de contactos y estrategias de una sola agencia.

Multi-Exclusiva: La Mejor Opción

La multi-exclusiva combina lo mejor de ambas modalidades anteriores, ofreciendo una serie de ventajas clave que la convierten en la mejor opción para los vendedores:

Ventajas:

Compromiso de agencia gestora y del resto de colaboradoras: Todas las agencias involucradas tienen interés en vender la propiedad, ya que compartirán la comisión. Esto motiva a cada una de ellas a poner el máximo esfuerzo en la venta.

Mayor exposición: La propiedad se expone a una audiencia más amplia, pero con un enfoque coordinado y profesional, asegurando que la información de la propiedad sea consistente y precisa. Esto también mejora la comunicación y la transparencia entre el vendedor y las agencias.

Red de contactos ampliada: La colaboración entre varias agencias amplía significativamente la red de contactos, alcanzando a más posibles compradores y aumentando las posibilidades de una venta rápida y exitosa.

Marco ético y disciplinario: Las agencias que trabajan en este formato o modalidad suelen estar agrupadas y formar parte de asociaciones y MLS por lo tanto se rigen por marcos éticos y de conducta.

La multi-exclusiva se destaca como la mejor opción para los vendedores que buscan maximizar sus oportunidades de venta. Ofrece el equilibrio perfecto

AM HOMES - 653 622 463

Fuente: AM Homes

En el sector inmobiliario, tanto si compras una vivienda, firmas un contrato de alquiler o firmas un alquiler turístico, enviar tu DNI de forma segura es fundamental. Sin precauciones, tu identidad y datos personales pueden estar en riesgo.

En esta guía te mostramos cómo proteger tu DNI, con consejos prácticos aplicables a cualquier gestión inmobiliaria.

Por qué proteger tu DNI en operaciones inmobiliarias u otros envíos.

Es muy habitual que compartamos datos y documentación para hacer compras o contratar servicios. Pero todo ello puede traer graves consecuencias.

Enviar tu DNI sin precauciones puede provocar:

* Tu información está dentro de la red y sin ningún tipo de control.

* Suplantación de identidad: alguien podría hacerse pasar por ti.

* Contratación de servicios no autorizados: tus datos podrían ser usados para abrir cuentas o contratar servicios en tu nombre.

* Acceso a información sensible: datos como CAN, Código MRZ o IDESP pueden ser explotados para fraudes digitales.

* Estafas a terceros: tu información podría facilitar fraudes que afecten a otras personas.

⚠️ Asegúrate de que la agencia con la que has contactado cuente con página web segura, datos de contacto y ubicación claros.

Contacta por teléfono y pide nombre y apellidos de la persona con la que estás hablando.

Cómo enviar tu DNI de manera segura: paso a paso

* Envía solo una versión en blanco y negro: facilita la lectura y dificulta el uso indebido.

* No compartas ambas caras del DNI, salvo que sea estrictamente necesario.

* Añade una marca de agua o texto: con Word (Diseño > Marca de agua) y guarda la imagen en JPG.

* Oculta datos innecesarios: fechas de emisión, validez, CAN, Código MRZ y IDESP.

* Usa la app MiDNI: la opción “DNI simple” permite compartir solo los datos esenciales.

* Confirma la legitimidad de la entidad receptora: verifica que tu inmobiliaria o arrendador sea real y registrado.

* Evita enviar el DNI por redes sociales o WhatsApp: utiliza correos corporativos o plataformas seguras.

Qué hacer si tu DNI se usa de forma fraudulenta

* Contacta con la entidad receptora y solicita información sobre el uso del documento.

* Presenta una denuncia ante la Policía.

* Informa a la Agencia Española de Protección de Datos (AEPD) para proteger tus derechos.

💡 La AEPD recuerda que para reservas de alojamiento o contratos de alquiler, no pueden pedir copia completa del DNI, ya que contiene datos innecesarios para la operación.

Si quieres profundizar en algún aspecto o tienes un caso concreto ¡podemos ayudarte!

AM HOMES - 653 622 463

Fuente: AM Homes, OCU

.

Si tienes una vivienda en venta o alquiler y todavía no te has tomado en serio su certificación energética, es momento de ponerse a ello porque el no hacerlo podría derivar en multas de hasta 6.000 €, según la Ley 8/2013 de rehabilitación, regeneración y renovación urbanas.

¿Quieres saber a qué sanciones te expones y por qué motivos?

¡En AM Homes te lo contamos!

Antes vamos a contarte qué es exactamente el certificado energético de una propiedad.

El certificado de eficiencia energética es un informe que emite un técnico registrado y que expone tanto las emisiones de CO2 liberadas a la atmósfera como el consumo de energía primaria no renovable que se consume en una vivienda o inmueble.

Para ello se asigna una letra dentro de la escala energética. El certificado de eficiencia energética es un derecho del consumidor y es obligatorio que el propietario informe de a qué clasificación o etiqueta pertenece el inmueble que dispone para la venta o el alquiler.

Hasta 600 € por anuncio de venta o alquiler sin certificado energético

Las multas por incumplir las obligaciones de certificación energética arrancan con las que se consideran como leves, castigadas con entre 300 y 600 euros. Las infracciones leves del certificado energético incluyen los siguientes supuestos:

- Que el propietario no tenga el certificado de eficiencia energética en vigor para vender o alquilar su propiedad.

- Que se ponga un anuncio de venta o de alquiler sin incluir la certificación energética.

Además, están consideradas también como infracciones de carácter leve otros supuestos tan comunes como:

- No renovar un certificado energético caducado.

- Que la certificación no incluya el contenido mínimo que establece la normativa.

- Que la etiqueta de eficiencia energética no tenga el formato o los contenidos recogidos por Ley.

Multas de 1.000 € por no registrar el certificado de eficiencia energética

Un descuido en los trámites del certificado de eficiencia energética también podría dar lugar a infracciones graves:

¿Tramitaste tu certificado, pero te olvidaste de registrarlo o de pedirle a tu técnico certificador que lo hiciera? Pues compruébalo bien, porque con el descuido te puede costar entre 601 € y 1.000 €.

¿Tienes tu documento de eficiencia energética y acabas de vender o alquilar tu vivienda, pero no has entregado el certificado? Pues ahí tienes otra infracción de carácter grave, entre las que figura también la exhibición de una etiqueta que no concuerde con el certificado.

Cualquier vulneración en el procedimiento acarreará multas por la misma cuantía. La visita a la vivienda forma parte de los pasos obligatorios, por lo que es conveniente tenerlo en cuenta si tu certificado se emitió sin este trámite o si alguien te ofrece servicios de certificación que no incluyen la visita al inmueble.

Falsificación en la acreditación energética, infracción muy grave

Antes de plantearte ponerlo en práctica y falsificar la certificación energética quizá te interese saber que este, precisamente, es uno de los supuestos considerados como infracción muy grave de la normativa con multas de 1.001 € a 6.000 €. Se considera también una violación muy grave la inclusión en un anuncio para la venta o el alquiler de una etiqueta que no esté respaldada por un certificado en vigor.

De vuelta a la picaresca, todo aquel que piense sacarse un dinero sin cumplir con los requisitos para ejercer como técnico certificador o como agente independiente para el control de la certificación de edificios, deberá saber que se expone a multas de hasta 6.000€.

Los expedientes sancionadores recaerán sobre las personas, empresas o comunidades de bienes que incumplan las obligaciones de certificación energética. Si hay alguien que, tras ojear la cuantía de las sanciones, considera que los beneficios de burlar la normativa superan lo que cuesta una multa, la Ley también ha pensado en eso y, en estos casos, se sancionará en función de las ganancias obtenidas.

Para evitar todo esto, ponte en manos de profesionales y evita quebraderos innecesarios .

AM HOMES - 653 622 463

Fuente: AM Homes, Ley 8/2013 de rehabilitación, regeneración y renovación urbanas, Idealista

Si tienes una hipoteca, seguro que te has planteado alguna vez:

¿Qué es mejor? ¿Amortizar la hipoteca antes o invertir ese dinero y usarlo más adelante para pagarla?

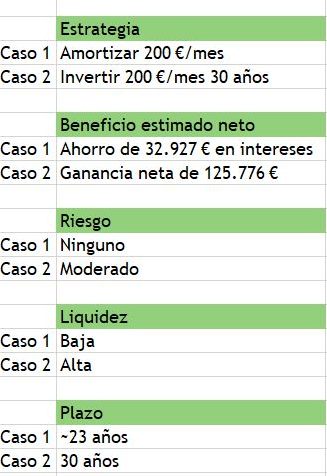

En este artículo te ayudamos a responder esa pregunta con números reales, usando como ejemplo una hipoteca de 250.000 € a 30 años y al 3% de interés.

🏦 Opción 1: Amortizar 200 € extra al mes

Si decides aportar 200 € más al mes junto a tu cuota hipotecaria (además del pago mensual de 1.054 €), los resultados son muy claros:

• Duración de la hipoteca: baja de 30 años a 23 años y 1 mes

• Ahorro total en intereses: 32.927 €

Ventajas:

• Ahorras dinero seguro: el 3% que no pagas es un rendimiento libre de riesgo.

• Reduces tu deuda antes.

• Liberas tu presupuesto familiar años antes.

Inconvenientes:

• Tu dinero se queda “atrapado” en la vivienda.

• Pierdes flexibilidad financiera en el corto y medio plazo.

📈 Opción 2: Invertir 200 € al mes durante 30 años

Ahora bien, ¿y si decides invertir esos 200 €/mes durante los mismos 30 años que dura la hipoteca?

Si eliges un fondo con una rentabilidad media del 7% anual (que es una cifra conservadora a largo plazo), el resultado es impresionante:

• Capital aportado: 72.000 €

• Valor final estimado: 233.890 €

• Ganancia generada: 161.891 €

• Ganancia neta tras impuestos: 125.776 €

• Capital final disponible: 197.776 €

Ventajas:

• Tu dinero genera un rendimiento superior al tipo de interés de la hipoteca.

• Mantienes liquidez y flexibilidad total durante todos esos años.

• Puedes usar ese capital más adelante para amortizar de golpe o destinarlo a otros proyectos.

Inconvenientes:

• Hay riesgo: aunque históricamente los mercados crecen, no hay garantía absoluta.

• Debes tributar por las ganancias (aunque siguen siendo muy rentables tras impuestos).

• Pagas intereses hipotecarios durante más tiempo (pero compensado por la inversión)

✅ ¿Qué conviene más?

• Si valoras la tranquilidad y la seguridad, amortizar es una opción sólida. Ahorro garantizado y menos deuda.

• Si puedes asumir algo de riesgo y piensas a largo plazo, invertir puede darte un resultado 4 veces mayor que lo que te ahorras amortizando.

Conclusión:

Invertir e ir pagando la hipoteca normalmente puede ser más rentable que adelantar capital cada mes, siempre y cuando estés dispuesto a dejar que el tiempo y la rentabilidad compuesta hagan su trabajo.

🧠 Consejo final

Incluso podrías combinar ambas estrategias: invertir durante los primeros años y usar ese capital para amortizar parte de la hipoteca más adelante. Así mantienes la liquidez mientras aprovechas el poder del interés compuesto.

¿Estás valorando cómo gestionar tu hipoteca o tus inversiones?

En AM Homes, te ayudamos a tomar decisiones inteligentes para que tu vivienda no solo sea tu hogar, sino también tu mejor inversión.

AM HOMES - 653 622 463

Fuente: AM Homes, INE, Cuaderno Financiero

Contar con un aval te puede ayudar a conseguir tu hipoteca, pero también supone responsabilidades a la otra parte.

Hoy te contamos que implica ser avalista

Son muchas las hipotecas en las que aparece la figura del avalista. Una persona que sirve de garantía al banco en caso de que el deudor no pueda pagar el préstamo para la compra de vivienda y que deberá asumir la deuda.

A pesar de que el aval ha perdido peso en el mercado respecto a los años del boom, todavía se firman operaciones en las que, por ejemplo, los padres avalan la hipoteca de un hijo.

Según explica el portal notarios en red, “el banco pedirá que haya avalistas en una operación financiera cuando las garantías que ofrece quien pide el préstamo no sean suficientes. Esto dependerá de la cuantía y la duración del préstamo y de la solvencia del deudor”. Y es que no es lo mismo que una pareja con estabilidad laboral y patrimonio pida un préstamo de 5.000 euros a devolver a corto plazo, que un joven que acaba de iniciar su carrera profesional y solicite una hipoteca de 100.000 euros a devolver en 20 o 30 años.

En toda operación hipotecaria, el banco analiza la capacidad de pago del solicitante, mirando especialmente cuál es su patrimonio, qué ingresos tiene y si estos son estables. A la hora de comprar una vivienda, la primera garantía que pide la entidad será la hipotecaria, pero en ocasiones no es suficiente y por eso el banco pide más garantías para conceder el préstamo.

Y es aquí donde entra el juego el avalista, que sirve como una especie de fianza para el banco, ya que el será el encargado de asumir las cantidades pendientes de pago en caso de que el deudor principal no pueda hacerlo.

¿Y a qué está obligado ese tercero? Como detalla notarios en red, “en principio queda obligado en los mismos términos que quien ha pedido el préstamo. Si éste deja de pagar, el banco puede dirigirse al avalista y reclamarle el pago de cualquier cantidad impagada o incluso de la totalidad del préstamo si concurre causa legal para que éste venza antes de plazo”.

Esto no significa que el avalista vaya a perder el dinero que ha tenido que asumir, ya que puede reclamárselo al titular del préstamo y éste tiene la obligación de devolvérsela. Sin embargo. alertan los notarios, “si mi hijo no ha sido capaz de pagarle al banco, a ver cómo me paga a mí…”.

El problema es que el avalista, al igual que el deudor principal, está obligado a responder al pago que sus bienes actuales y futuros, aunque en su caso los bienes no quedan hipotecados, “por lo que puede vender o comprar propiedades libremente, aunque sin perjudicar su solvencia patrimonial”, aclara el portal.

Otro de los riesgos que entraña ser avalista es que podría suponer un lastre a la hora de pedir financiación, ya que “aparecerá en el registro de riesgos del Banco de España, el famoso CIRBE, por lo que su solvencia es más limitada que si no existiera el aval”.

En tercer lugar, los notarios recuerdan que el aval no desparece, aunque el avalista fallezca. Es decir, el aval se transmite a los herederos, aspecto que recomiendan tener en cuenta a la hora de aceptar una herencia.

El aval es una herramienta que puede ser de mucha utilidad para acceder a una financiación que de otra manera no se obtendría, pero supone unas obligaciones elevadas para el avalista, por lo que no se debe usar a la ligera.

Nuestra recomendación es que solamente se presente un avalista cuando éste sea capaz de hacer frente a la cuota hipotecaria en caso de imposibilidad de pago del prestatario, para así evitar poner en peligro su patrimonio.

A pesar de que en términos generales la obligación de un avalista es por la totalidad de un préstamo más sus posibles intereses, los notarios recuerdan que siempre se puede negociar con el banco la limitación de la responsabilidad o pactar que la garantía desaparezca cuando la deuda baje de una cantidad concreta. Además, si son varios los avalistas, en principio todos responden de la totalidad de la deuda, aunque también se puede negociar lo que se conoce como “responsabilidad manco- munada”, y que supone que cada avalista se hace responsable solamente de una parte del préstamo, no de la totalidad del mismo.

Si quieres profundizar en algún aspecto o tienes un caso concreto ¡podemos ayudarte!

AM HOMES - 653 622 463

Fuente: AM Homes, Notariado, INE, Idealista

Aunque no es obligatorio inscribir tus derechos sobre una vivienda en el Registro de la Propiedad, sí es muy recomendable hacerlo.

Hoy te contamos los pasos a seguir.

Inscribir una vivienda en el Registro de la Propiedad es uno de los pasos elementales a los que deberemos hacer al comprar un inmueble o hacer alguna modificación documental vital en este (cambio de uso, registro de metros, ampliación de obra antigua...) . Este proceso, aunque voluntario, otorga al propietario derechos adicionales sobre su vivienda.

Por eso, son muchas las personas que se preguntan cómo registrar una propiedad, cuándo es necesario hacerlo y de qué forma proceder. Para que salgas de dudas, te contamos todo lo que necesitas saber acerca de este trámite.

Documentación necesaria para registrar una propiedad

La documentación para registrar una propiedad depende de la operación que vayamos a registrar. Por ejemplo, en caso de compra venta de vivienda solo se requieren tres documentos:

- Una copia autorizada ante notario de la escritura pública de venta

- El impreso de autoliquidación que justifique el pago del ITP

- El justificante de pago de la plusvalía municipal

Si se trata de cambios de uso, metros , linderos.... habrá que presentar informes técnicos e informarnos con exactitud.

Cómo registrar una propiedad en el Registro, paso a paso.

Existen distintos tipos de situaciones que requieren ponerse en contacto con el Registro de la Propiedad para actualizar la información con respecto a un bien inmueble. Estos son los pasos que deberás seguir en todo momento:

- Recopilar la información necesaria para su presentación: En esencia, esta documentación consistirá en la escritura correspondiente y los justificantes de abono de los impuestos y tasas obligatorios en función del caso

- Una vez recopilados estos datos, deberás presentarlos, bien de forma presencial en la Oficina Registral en cuyo territorio se encuentre la vivienda adquirida o directamente por el notario ante el que se otorgue la escritura

- En su caso, deberás corregir los errores o defectos que consten en la solicitud, o bien reclamar para hacer valer tu postura.

- Una vez que el registrador certifique que se cumplen todos los requisitos que establece la ley, se llevará a cabo la inscripción

- Después de realizarse la inscripción en el Registro, se comunicará al Catastro el cambio de titularidad de la vivienda

Una vez inscrito, el derecho durará para siempre, siempre que el propietario no lo altere (o bien un tribunal), sin que sea necesario renovarlo ni volver a abonar cantidad alguna por el mantenimiento de la protección registral.

Registrar una vivienda por primera vez

Si te preguntas cómo registrar una vivienda antigua en el Registro de la Propiedad, en este caso la herramienta legal es el expediente de dominio ante notario, que te permitirá inscribir el inmueble a tu nombre.

El objetivo de un expediente de dominio es que la realidad física y jurídica del inmueble y la información registral concuerden, así como proteger los derechos de quienes posean una finca.

En cuanto a cómo registrar una propiedad nueva en el Registro de la Propiedad, deberás aportar la misma documentación que en cualquier otro tipo de compraventa, solo que en este caso, si se trata de una primera transmisión, es probable que estés sujeto al pago de IVA o IGIC en lugar del ITP.

Precio de la inscripción en el Registro de la Propiedad

Una de las dudas más frecuentes en torno a cualquier trámite de registro es cuánto cuesta, y la respuesta es que no existe un precio único. Para calcular el coste deberás conocer el valor catastral del inmueble y consultar las tarifas que contiene el Real Decreto 1427/1989, de 17 de noviembre, para valorar las escrituras.

¿Cuánto se tarda en registrar una vivienda en el registro?

Como regla general, el plazo para despachar cualquier documento presentado en el Registro de la Propiedad es de 15 días hábiles, que comienzan a contar desde la fecha de presentación cuando se cumplan todos los requisitos legales exigidos, incluida la previa liquidación y pago de los impuestos devengados. Si no se cumple con alguno de estos requisitos, los 15 días comenzarán a contar desde el momento en que así ocurra.

Si quieres profundizar en algún aspecto o tienes un caso concreto ¡podemos ayudarte!

AM HOMES - 653 622 463

Fuente: AM Homes, Notariado, INE, Idealista y Fotocasa

Conocer la evolución del mercado inmobiliario de tu localidad es la mejor herramienta para tomar buenas decisiones, si quieres vender, comprar o alquilar una vivienda.

Hoy te traemos la interesante evolución de este primer trimestre en Mijas.

Evolución de la compraventa de viviendas

En el primer trimestre de 2025, el precio medio por metro cuadrado en Mijas alcanzó los 3.235 €/m², lo que representa un incremento del 1,1% respecto a febrero y un aumento del 16,1% en comparación con el mismo periodo de 2024. Este crecimiento refleja una fuerte demanda en el mercado inmobiliario local, impulsada por factores como la ubicación estratégica y el atractivo turístico de la zona.

Tipología de viviendas más demandadas.

Las viviendas más demandadas en Mijas incluyen:

Apartamentos con terraza: Especialmente en zonas como La Cala Mijas y Calahonda, donde los precios oscilan entre 4.924 €/m² y 3.839 €/m².

Áticos con vistas al mar: En áreas como El Faro de Calaburra - Chaparral, con precios que alcanzan los 5.175 €/m².

Viviendas con parking y ascensor: Estas características son altamente valoradas por compradores que buscan comodidad y accesibilidad.

Perfil principal de los compradores

Los compradores en Mijas suelen ser:

Inversores internacionales: Atraídos por el potencial de rentabilidad en alquileres turísticos.

Familias locales: Que buscan viviendas amplias y bien ubicadas para establecerse.

Jubilados extranjeros: Principalmente del norte de Europa, interesados en propiedades con vistas al mar y cercanas a servicios esenciales.

¿Qué factores han influido en este aumento de precios?

El aumento de los precios de las viviendas en Mijas durante el primer trimestre de 2025 se debe a una combinación de factores clave:

Oferta limitada de viviendas: La falta de nuevas construcciones ha reducido la disponibilidad de propiedades en el mercado, lo que ha impulsado los precios al alza.

Aumento de la demanda: La llegada de compradores nacionales e internacionales ha generado una mayor competencia por las viviendas disponibles.

Políticas monetarias favorables: La estabilidad económica y las condiciones hipotecarias accesibles han facilitado la compra de viviendas.

Incremento de los precios de alquiler: La subida de los alquileres ha llevado a más personas a optar por la compra de vivienda, aumentando la presión sobre el mercado inmobiliario.

Escasez de suelo disponible: La falta de terrenos urbanizables ha limitado la construcción de nuevas viviendas, contribuyendo al encarecimiento de las propiedades.

Aumento de los costes de construcción: La inflación en materiales y mano de obra ha elevado el precio de las nuevas edificaciones, lo que se refleja en el mercado de compraventa.

Carga fiscal elevada: Los impuestos y tasas asociados a la compra de vivienda han influido en el precio final de las propiedades.

Proliferación de viviendas turísticas: La alta demanda de propiedades destinadas al alquiler vacacional ha reducido la oferta de viviendas disponibles para compradores residenciales.

Pros y contras de este crecimiento

Mayor rentabilidad para propietarios e inversores: Aquellos que ya poseen propiedades ven cómo su inversión se revaloriza.

Atractivo para inversores extranjeros: La estabilidad del mercado y el crecimiento sostenido atraen a compradores internacionales que buscan oportunidades de inversión en zonas con alta demanda como Mijas.

Mejora en la calidad de las viviendas: Con precios más altos, los promotores pueden invertir en construcciones de mayor calidad y con mejores servicios, elevando el nivel de las propiedades disponibles.

En cuanto a los contras:

Dificultad para compradores locales: Los precios elevados pueden hacer que la compra de vivienda sea menos accesible para residentes de Mijas, especialmente para jóvenes y familias con ingresos medios.

Aumento del coste de vida: Con precios más altos, también suben los alquileres y los servicios asociados a la vivienda, lo que puede afectar la economía de los residentes.

Menor disponibilidad de viviendas asequibles: La demanda de propiedades de lujo y turísticas puede reducir la oferta de viviendas accesibles para quienes buscan residencia permanente.

Si quieres profundizar en algún aspecto o analizar cómo estos factores afectan a la venta /compra de tu propiedad, ¡podemos ayudarte!

AM HOMES - 653 622 463

Fuente: AM Homes, Notariado, INE, Idealista y Fotocasa

Conocer la evolución del mercado inmobiliario de tu localidad es la mejor herramienta para tomar buenas decisiones, si quieres vender, comprar o alquilar una vivienda.

Hoy te traemos la interesante evolución de este primer trimestre en Fuengirola.

Evolución de la compraventa de viviendas

En el primer trimestre de 2025, el precio medio por metro cuadrado en Fuengirola alcanzó los 3.863 €/m², lo que representa un incremento del 3% respecto al trimestre anterior y un aumento del 18,9% en comparación con el mismo periodo de 2024. Este crecimiento refleja una fuerte demanda en el mercado inmobiliario local, impulsada por factores como la ubicación estratégica y el atractivo turístico de la zona.

Tipología de viviendas más demandadas.

Las viviendas más demandadas en Fuengirola incluyen:

Apartamentos con terraza: Especialmente en zonas como Playa de los Boliches y Torreblanca, donde los precios oscilan entre 4.524 €/m² y 4.000 €/m².

Áticos con vistas al mar: En áreas como Los Boliches, con precios que alcanzan los 1.199.000 € para propiedades exclusivas.

Viviendas con parking y ascensor: Estas características son altamente valoradas por compradores que buscan comodidad y accesibilidad.

Perfil principal de los compradores

Los compradores en Fuengirola suelen ser:

Inversores internacionales: Atraídos por el potencial de rentabilidad en alquileres turísticos.

Familias locales: Que buscan viviendas amplias y bien ubicadas para establecerse.

Jubilados extranjeros: Principalmente del norte de Europa, interesados en propiedades con vistas al mar y cercanas a servicios esenciales.

¿Qué factores han influido en este aumento de precios?

El aumento de los precios de las viviendas en Fuengirola durante el primer trimestre de 2025 se debe a una combinación de factores clave:

Demanda elevada y oferta limitada: La demanda de viviendas sigue siendo alta, impulsada por compradores nacionales e internacionales, mientras que la oferta de nuevas construcciones no logra satisfacer dicha demanda.

Atracción turística y calidad de vida: Fuengirola es un destino muy atractivo por su clima, playas y servicios, lo que la convierte en un lugar deseado tanto para residencias permanentes como para segundas viviendas.

Inversión extranjera: La presencia de compradores extranjeros, especialmente del norte de Europa, ha aumentado, lo que ha generado una mayor competencia en el mercado.

Condiciones económicas favorables: Factores como la estabilidad del mercado laboral y las condiciones hipotecarias accesibles han facilitado la compra de viviendas.

Revalorización de zonas específicas: Áreas como Los Boliches y Torreblanca han experimentado un crecimiento en popularidad, lo que ha incrementado los precios en estas zonas.

La evolución del alquiler en Fuengirola.

Fuengirola, una de las joyas de la Costa del Sol, ha experimentado un notable dinamismo en el mercado de alquiler durante los primeros meses de 2025.

Según los datos más recientes, el precio medio del alquiler en esta localidad alcanzó los 14,8 €/m² en febrero de 2025,

lo que representa un incremento del 1,2 % respecto a enero de 2025 y un aumento del 2,6 % en comparación con noviembre de 2024. Este crecimiento refleja una tendencia positiva que ha caracterizado el mercado inmobiliario en la región.

En términos interanuales, el precio del alquiler en Fuengirola ha registrado un aumento significativo del 14 % en comparación con febrero de 2024. Este crecimiento puede atribuirse a varios factores, como la alta demanda de viviendas en alquiler debido al atractivo turístico de la zona y la creciente preferencia por residencias temporales entre los visitantes internacionales.

Además, la oferta de propiedades en alquiler ha mostrado una diversificación interesante, con un aumento en la disponibilidad de apartamentos modernos y viviendas con características premium, como terrazas y vistas al mar. Estas propiedades suelen tener precios más elevados, lo que contribuye al incremento general del precio medio del alquiler.

Pros y contras de este crecimiento

Este crecimiento que se refleja en el mercado de la venta y el alquiler también plantea desafíos para los residentes locales, quienes enfrentan dificultades para encontrar opciones de compra y alquiler asequibles. Esto ha llevado derivado que localidades próximas, y de interior, hayan absorbido parte de esa demanda que tiene dificultad para comprar y alquilar en Fuengirola.

Desde AM Homes, te recomendamos establecer una reunión con nuestro equipo para conocer los datos concretos de tu localidad y tu zona.

AM HOMES - 653 622 463

Fuente: AM Homes, Notariado, INE, Idealista y Fotocasa

Invertir en mejoras y hacer más atractiva la vivienda puede maximizar la rentabilidad de una venta y captar la atención de compradores potenciales más exigentes. Te contamos cómo lograrlo si estás pensando en vender.

Materiales y acabados premium

Ni qué decir tiene que el interiorismo de nuestra vivienda es fundamental para aumentar el valor. Nada tiene que ver un diseño anticuado y poco práctico que obligue al comprador a tener que realizar una reforma, con un diseño contemporáneo en el que, además, prioricemos materiales como la madera natural o el microcemento, por poner algunos ejemplos. Y es que, el diseño interior influye directamente en la percepción del valor de la vivienda. En este sentido, optar por un diseño más bien neutro puede ayudarte a ampliar el abanico de posibles compradores.

Espacios multifuncionales y distribución versátil

Si estás pensando en realizar una pequeña reforma antes de vender, una buena idea es guiarte por las últimas tendencias a la hora de redistribuir los espacios. Actualmente, las viviendas con distribuciones abiertas y versátiles son las más demandadas. Tirar tabiques para crear salones más amplios, o incluir puertas correderas de vidrio para mantener la luz natural y poder abrir o cerrar espacios, incrementa la percepción de amplitud. Los espacios multifuncionales, como una zona de teletrabajo integrada en el salón, comedor o dormitorio, añaden valor de uso y atractivo comercial.

Los hogares inteligentes son el futuro

La integración de tecnología domótica, como cerraduras digitales, sensores de calidad del aire o sistemas de climatización inteligentes, puede incrementar el valor de la propiedad y, además, favorecer un ahorro energético, lo cual resulta muy atractivo para el comprador. Estas mejoras aportan comodidad y seguridad, factores decisivos para compradores que buscan un hogar adaptado a las exigencias del siglo XXI.

Home staging profesional: la primera impresión importa

El home staging, o lo que es lo mismo, la puesta en escena de la vivienda, es una herramienta muy poderosa como bien sabemos en AM Homes. El objetivo, es poner a punto la casa para que resulte atractiva para la mayor parte de los compradores, así como para poder hacer buenas fotografías o vídeos que nos permitan subir el material online. Para realizar home staging profesional, lo ideal es plantearse un objetivo muy claro: despersonalizar al máximo la vivienda para que, cualquier persona, pueda imaginarse viviendo en ella. ¿Cómo conseguirlo? Con un interiorismo basado en una paleta de colores neutros, espacios cálidos y con una decoración más bien minimalista, y una buena elección de textiles o pequeños complementos.

Espacios exteriores con buen diseño

Los espacios al aire libre han ganado relevancia tras la pandemia. Se ha convertido en toda una tendencia. Terrazas ajardinadas, zonas chill-out o pequeños huertos urbanos pueden marcar la diferencia si tienes el privilegio de contar en tu propiedad con un espacio al aire libre. Por pequeño que sea, dedicar un poco de inversión a mejorar su apariencia y transformarlo en un lugar funcional, revalorizará sin duda el valor de la vivienda.

Reformas estructurales calculadas

Aunque de mayor envergadura, las reformas estructurales pueden ser la clave para aumentar el valor de la vivienda hasta en un 20%. En ocasiones, mejorar la cimentación, renovar las instalaciones eléctricas, modernizar la fontanería o renovar completamente cocina y baño, son reformas que pueden transmitir mucha seguridad a los compradores que, además, ven en la vivienda una oportunidad única para “entrar a vivir”. Puede ser una inversión mayor, pero también puedes hacer una pequeña investigación de qué reformas cuentan con posibles ayudas del gobierno y así financiarla en parte.

No dudes en contactarnos para más información AM HOMES - 653 622 463

* Fuente: Revista AD

Para vender tu propiedad en Mijas o Fuengirola, necesitarás reunir una serie de documentos que garanticen la legalidad y transparencia de la transacción. Aquí te presentamos la lista completa:

Te indicamos , a continuación, la documentación que, salvo situaciones y hechos muy concretos, debes tener y aportar para vender tu propiedad en Mijas o Fuengirola.

Documentación Personal:

- DNI o NIE:

- Es fundamental que el documento esté en vigor. En caso de extranjeros, el NIE debe estar actualizado.

- Si se actúa mediante representante, se requerirá un poder notarial.

- Certificado de residencia fiscal en España:

- Este documento es especialmente importante para vendedores no residentes, ya que determina las obligaciones fiscales en la transacción.

- Puede ser necesario para acreditar el pago de la retención del 3% sobre el precio de venta.

Documentación del Inmueble:

- Escritura de Propiedad:

- Es el título que acredita la titularidad del vendedor.

- Debe coincidir con la información registral y catastral.

- Nota simple actualizada del Registro de la Propiedad:

- La actualización es crucial, ya que debe reflejar la situación actual del inmueble.

- Contiene información sobre la titularidad, cargas (hipotecas, servidumbres), y limitaciones (protección oficial).

- Recibo del Impuesto sobre Bienes Inmuebles (IBI):

- Acredita que el inmueble está al corriente de pago del impuesto municipal.

- En ocasiones, el notario puede solicitar los últimos recibos pagados.

- Certificado de eficiencia energética:

- Es obligatorio para la venta y el alquiler de viviendas.

- Debe ser emitido por un técnico certificador cualificado.

- Certificado de estar al corriente de pago de la comunidad de propietarios (si aplica):

- Es esencial para evitar sorpresas al comprador sobre posibles deudas comunitarias.

- Lo emite el administrador de la comunidad.

- Cédula de habitabilidad (Licencia de primera ocupación):

- Acredita que la vivienda cumple con las condiciones mínimas de habitabilidad según la normativa municipal.

- En algunas comunidades autónomas, puede ser sustituida por la Licencia de primera ocupación.

- Referencia catastral del inmueble:

- Identifica el inmueble de forma única en el Catastro.

- Es necesaria para la escritura de venta y otros trámites.

Documentación Adicional (si aplica):

- Escritura de hipoteca y certificado de deuda pendiente:

- Si la vivienda tiene hipoteca, se requiere la escritura y el certificado de la entidad bancaria con el saldo pendiente.

- Si la Hipoteca está pagada totalmente, se debe de aportar el certificado de deuda cero y debe estar cancelada, también, registralmente.

- Actas de declaración de herederos abintestato (sin testamento):

- En caso de herencia sin testamento, se requiere este documento para acreditar la titularidad de los herederos.

- Capitulaciones matrimoniales:

- Si los cónyuges están casados en régimen de separación de bienes, este documento aclara la titularidad individual de la vivienda

- Usufructuarios o/ y moradores

- De haber usufructuarios o más moradores ,además de los propietarios, deben asistir a la firma y firmar , para autorizar dicha venta.

Recomendaciones Adicionales:

- Recibos de suministros (agua, luz, gas):

- Aunque no son obligatorios, es conveniente tenerlos a mano para facilitar el cambio de titularidad y acreditar que no hay deudas pendientes.

- Es fundamental que toda la documentación esté actualizada y en regla para evitar retrasos o problemas en la venta.

Si deseas ampliar información y necesitas asesoramiento , no dudes en contactarnos.

AM HOMES - 653 622 463

Se rige por una normativa diferente al alquiler vacacional. Te contamos todo lo que debes saber.

El alquiler por habitaciones se ha vuelto una buena opción, especialmente en ciudades donde la oferta es inferior a la demanda y los precios se han visto muy incrementados. Sin embargo, este modelo de arrendamiento también ha generado polémica dentro de las comunidades de vecinos, donde algunos propietarios consideran que puede afectar la convivencia y la seguridad del edificio. Si estás pensando en arrendar habitaciones, es fundamental conocer qué dice la legislación y qué derechos tienen tanto propietarios como inquilinos.

De acuerdo con el artículo tercero de la Ley de Propiedad Horizontal (LPH), cada propietario tiene el derecho de disponer de su propiedad como estime oportuno, siempre que no se vulneren los derechos de los demás propietarios ni se alteren las normas de convivencia. Este derecho incluye la posibilidad de alquilar la vivienda, ya sea de manera íntegra o a través del alquiler de habitaciones. En consecuencia, los propietarios pueden arrendar por habitaciones sin necesidad de obtener el consentimiento de la comunidad de vecinos, a menos que los estatutos lo prohíban o que dicha actividad genere molestias a los vecinos.

Una de las formas en que los propietarios pueden establecer restricciones sobre el uso de las viviendas es modificando los estatutos de la comunidad,

lo que podría incluir la prohibición del alquiler por habitaciones. Sin embargo, para que dicho cambio tenga validez, debe ser aprobada en una junta de propietarios con el voto unánime de todos los copropietarios.

Desde algunas empresas de gestión del alquiler por habitaciones recalcan que "en los estatutos de la comunidad se pueden prohibir actividades molestas para el resto de vecinos". Esto hace referencia a "actividades que generen mucha afluencia de entradas y salidas de personas a la comunidad o actividades molestas, insalubres, nocivas y peligrosa.

Vemos que, efectivamente hay ciertas diferencias respecto al alquiler turístico. Tal como señalan desde la Organización de Consumidores y Usuarios (OCU), "el Tribunal Supremo ha expuesto su criterio sobre que el alquiler turístico constituye una actividad económica y no puede ser equiparado al uso de vivienda como residencia familiar".

Se expone que, aquellos Ayuntamientos que no establezcan limitaciones así como en las comunidades en las que no hay ninguna restricción de partida en los estatutos, es posible incorporar ahora una limitación a los pisos turísticos con el apoyo de una mayoría de 3/5.

AM HOMES - 653 622 463

Te contamos todo lo que debes saber sobre el registro único de alquileres de vivienda no habitual: normativa y procedimientos.

* (2 minutos de lectura )

¿En qué consiste el registro único de alquileres de vivienda no habitual?

El registro único de alquileres de vivienda no habitual es un sistema digital obligatorio para registrar propiedades que solemos denominar de temporada ( por ejemplo: estudiantes, trabajadores, investigación, cuestiones médicas....) . Este registro asegura que los propietarios cumplan con las obligaciones fiscales y administrativas que se exigen en el mercado.

A través de una nueva plataforma accesible y centralizada, la Ventanilla Única Digital de Arrendamientos, se busca facilitar el proceso tanto para propietarios como para autoridades, permitiendo un seguimiento efectivo de las actividades de alquiler.

Como ya hemos comentado, con este nuevo sistema no solo se busca regularizar el mercado, sino disponer de una base de datos fiable que permita a los usuarios verificar la legalidad y condiciones de las propiedades antes de alquilarlas.

Normativa vigente y entrada en vigor

La normativa que regula el registro único de alquiler de temporada se implementará en julio de 2025 a pesar de que el registro entró en vigor el pasado 2 de enero del 2025. Con este periodo de transición se busca que, tanto empresas como administraciones, se adapten a la nueva normativa.

Esta norma ya ha sido publicada en el BOE, lo que convierte a España en el primer país de la Unión Europea que pone en marcha el reglamento europeo por el que se establece la obligación a los Estados miembros de crear un sistema de información en materia de alquileres de corta duración.

Procedimiento para registrar una propiedad

Para registrar una propiedad en el registro único de alquiler de vivienda no habitual debes seguir los siguientes pasos:

- Acceder al sistema digital de registro: Lo primero que debes hacer es obtener tu número de registro para poder acceder a la plataforma habilitada (el Colegio de Registradores en Ventanilla Única Digital).

- Completar un formulario con información detallada sobre la propiedad: Cuando ya hayas accedido al sistema, deberás completar un formulario que incluye información detallada sobre la propiedad destinada al alquiler temporal que quieres inscribir.

- Presentar la documentación requerida: Además de haberlo indicado en el formulario, deberás presentar toda la documentación necesaria que demuestre la veracidad de tus respuestas en el formulario.

Documentación necesaria para el registro

Como hemos comentado, deberás presentar una serie de documentos que acrediten la legalidad de tu negocio y las condiciones en las que se encuentra tu propiedad. El envío de esta documentación es esencial para asegurar el cumplimiento de las normativas vigentes y proporcionar una base sólida para el registro:

- Título de la propiedad: Confirma la titularidad legal del propietario sobre la propiedad en cuestión

- Certificado energético: Es necesario presentar un certificado que acredite la eficiencia energética de la propiedad, de forma que se asegure que cumple con los estándares establecidos

- Documento identificativo: tanto si se trata de persona física como si se trata de persona jurídica, se deberá presentar los documentos acreditativos que verifiquen la titularidad de la posesión y /u explotación.

Obligaciones legales para los arrendadores

Con la implementación de este registro, los arrendadores deben estar al tanto de las obligaciones legales que conlleva alquilar una propiedad de esta modalidad y las obligaciones que engloban el cumplimiento de las normativas locales.

Así pues, los arrendadores deben cumplir con requisitos fiscales específicos: declarar los ingresos obtenidos por el alquiler y pagar los impuestos correspondientes. Además, es crucial que la propiedad cumpla con todas las normativas administrativas locales, lo que puede implicar obtener licencias o permisos necesarios para operar legalmente como un alquiler de vivienda no habitual.

Para un sencillo seguimiento del proceso, es aconsejable que los arrendadores se mantengan informados de la normativa vigente en su localidad para estar al día de cualquier cambio que pueda haber en el marco legal de su actividad.

Como ves, es de vital importancia estar bien informados y desde AM Homes os iremos contando todas las novedades.

AM Homes - 653 622 463

Con estas dos palabras dices , de forma muy contundente, que puedes vender a nivel particular y que te has puesto a ello con la certeza de que lo harás . Y es probable que así sea.

De hecho 4 de cada 10 propietarios lo hacéis . Pero....

* (2 minutos de lectura )

Con estas dos palabras dices , de forma muy contundente, que puedes vender a nivel particular y que te has puesto a ello con la certeza de que lo harás . Y es probable que así sea .

De hecho 4 de cada 10 propietarios lo hacéis .

Estas dos palabras también implican y conllevan otras certezas. Había que decirlas y aquí te las traemos.

“Abstenerse inmobiliarias” también significa que:

Los propietarios os habéis dado cuenta de que ser guía turístico de vuestro propio hogar es mucho más divertido que dejarlo en manos de profesionales. ¿Quién necesita un agente cuando puedes tener 20 visitas diarias de auténticos desconocidos?

¿ Por qué pagar a un agente inmobiliario cuando puedes ahorrarte ese dinero y comprar más café para soportar las interminables llamadas de “interesados”?

La aventura de coordinar visitas a las 21:00 de la noche o los fines de semana porque, claro, todos queremos mostrar la casa justo después de la cena o cuando está con su familia, es algo que ningún propietario quiere perderse.

¿Quién necesita un experto en marketing inmobiliario cuando puede tomar fotos borrosas con su teléfono y escribir descripciones tan épicas como "casa bonita, buen precio"?

No hay nada más emocionante que negociar el precio de tu propia casa mientras intentas mantener la sonrisa y ocultar tu desesperación. ¡Es toda una experiencia!

Y el placer de lidiar con contratos, cláusulas y términos legales sin tener que depender de nadie más. Nada produce más "diversión" (y miedo) que pasar horas intentando entender la jerga legal de un “contrato” que has descargado en Google.

En resumen, abstenerse inmobiliarias es la manera perfecta de añadir un toque de emoción, estrés y caos a la venta de tu propiedad. ¡Quién necesita tranquilidad cuando puedes vivir al límite! 😜

Con este tono bromista e irónico en realidad queremos animarte a que seas del grupo de los propietarios que si deciden contratar a un profesional para vender su propiedad sin riesgos y con total tranquilidad.

Puedes consultarnos y comprobar que nos lo tomamos muy en serio 🤝.

AM Homes Fuengirola - 653 622 463

Subir anuncios a portales inmobiliarios y redes sociales a esperar a que nos llamen, tratándose de ventas…. No va todo tan en automático y on-line como nos quieren hacer creer....

9.945 casas y pisos en Costa del Sol Occidental anunciaban ayer el portal inmobiliario más ideal...

No, no son estas exactamente las propiedades en venta en las localidades de Torremolinos, Benalmádena, Mijas y Fuengirola ya que muchos de estos anuncios están duplicados (y triplicados), y también hay propiedades que se comercializan por otros canales y no a través de portales inmobiliarios. …

Bien podrían ser realmente unos 6000 los inmuebles que hay en el mercado esperando a que llegue un comprador “serio”, sí.

¿Son muchas propiedades … son pocas…? Si comparamos con otros años es cierto que ahora son menos, ahora bien, son muchas si lo que queremos es diferenciarnos del resto y que la propiedad que representamos se venda pronto y al mejor precio.

Un anuncio y fotos decentes no es suficiente y no es que haga falta inventar la rueda: de hecho, se trata de ir a lo básico: relaciones y contactos con pasito corto y al pie… por eso los propietarios seguís vendiendo por vuestra cuenta y no siempre nos necesitáis. Es verdad y va a seguir siendo así. Me explico.

Subir anuncios a portales inmobiliarios y redes sociales a esperar a que nos llamen, tratándose de ventas…. No va todo tan en automático y on-line como nos quieren hacer creer, ni creo que llegue a serlo nunca con gestiones tan importantes como lo son las de las viviendas.

Hay que salir a la calle, hablar con los vecinos, ver cómo nos ponen “caras raras” porque hemos invadido sus zonas comunes, entrar en los comercios y preguntar….

y nada de tener una cartera de 200 propiedades con un equipo de 3 personas, nadie se cree que puedes atender bien una cartera de tantas propiedades. Qué no, qué no cuela.

Pues eso, lo que hace un propietario cuando vende (bien) por su cuenta. Se lo decís a vuestros conocidos y vecinos, le dedicáis tiempo, habláis con el conserje, lo subís a los portales también (esto se lo pedís a un hijo o un sobrino porque sabéis que no puede faltar) … y en una mañana habéis hecho un despliegue de información que ni la famosa “radio macuto….

¿Hay agencias o agentes que puedan vender tu propiedad como si fueses tú mismo y sumar sus recursos para mejorar el proceso? ¡Seguro! Como en todos los sectores, hay de todo y son muchos los buenos profesionales.

¿Cómo saber cuáles son? Sólo puedes saberlo si te cuentan lo que han hecho y hacen cada día para vender tu propiedad y los resultados. Que te cuenten lo que van a hacer y que luego no se materialice... (como el que tiene un tío en “Graná”)

Eso implica confiar, comprometeros todas las partes y darles la gestión, sí.

O que te los hayan recomendado por que ya han trabajado con ellos y entonces vas con los ojos cerrados. “El boca a boca” que se ha hecho toda la vida.

¿Quieres ocuparte de vender tu casa de forma particular o prefieres buscar a un profesional que lo haga con el mismo cariño con que lo harías tú y aportando, además, la seguridad de una gestión bien hecha?

Imagina que si, que finalmente has abierto la puerta a ese agente que te llamó y parecía simpático por teléfono y has accedido a que te cuente cómo puede ayudarte.

Presentación de rigor, mostrar la casa, hablar de otros asuntos para romper el hielo y ….. ¡¡ lo que te temías!!

Ya tienes delante a otro más contándote lo mismo:

- Nuestros servicios son los mejores del mercado

- Nuestro marketing cuenta con las herramientas más novedosas

- Somos los que más casas vendemos….

Y el agente se adentra en el maravilloso mundo de hablar de sus servicios y te cuenta exactamente lo mismo y con el mismo tono de «producto enlatado» que el agente, de vete tú a saber que otra marca, que atendiste la semana pasada.

Bien, vamos a intentar que este agente en particular y el sector en general no pase a tu «lista negra» mostrándote cómo puedes diferenciar al profesional que quiere asesorarte y el que sólo piensa en su beneficio.

Agente inmobiliario «dudoso»

Solo te habla de las ventajas de su producto o servicio y además lo hacen comparándose con otros . Si , si… esas frases típicas «pero es que nosotros somos mejores que X», «somos los que más vendemos», «somos un millón de agentes en todo el mundo…»

Así que te encontrarás con alguien que te va a dejar hablar poco porque su listado de «buenismos» ocuparán toda la conversación.

Seguramente habrá cuestiones legales, documentales o más complejas que no te sabrá responder porque toda su energía la gastó en aprender frases bien sonantes.

Notarás que tus dudas u objeciones las responde incluso antes de que acabes de hablar porque sus respuestas son automáticas y ni siquiera te está oyendo porque ya está pensando y preparando que te va a decir.

Agente inmobiliario que te quiere asesorar

Los beneficios de un producto o servicio siempre lo son para el usuario, es decir, para el cliente, para ti. Además, son diferentes para cada uno. Por tanto, hablar de beneficios y

asesoramiento supone hablar del cliente, de como nuestro producto se adapta a tu realidad o negocio y en qué y cómo te va a ayudar en tu caso concreto.

Un agente que te quiere asesorar:

- No habla de la competencia (no es necesario) Se centra en hablar de ti, contigo y de tus necesidades.

- Percibirás de manera directa y clara el retorno que obtienes al trabajar con él o con ella (mayor tiempo, ahorro económico, más resultados, mayor seguridad…)

Por tanto, hablareis de tu realidad, entendiendo o tratando de entender y enfocar las características o «ventajas» de como ese servicio te puede ayudar.

En AM Homes nos encantará que compruebes en que grupo están nuestros agentes y que nos retes, además, a conseguir tu recomendación.

Estás vendiendo tu propiedad y te reúnes con agencias y agentes para que te ayuden a vender tu casa .

Es muy habitual que en esas reuniones indiques que “no tienen prisa”.

Las prisas no son buenas consejeras y AM Homes así lo creemos; si bien no podemos obviar la importancia de los plazos y el tiempo a la hora de vender.

¿Cuánto te cuesta, al mes, tener tu casa en venta?

Hay gastos con los que ya cuentas y estás sufragando en este momento y otros que puedes haber pasado por alto o, simplemente, no haber considerado por desconocimiento.

Veámoslo en la siguiente lista para que no obviemos ninguno.

Hipoteca

Este punto dependerá de si ya está saldada o, por lo contrario, aún la está pagando.

Obviamente, si se encuentran en la segunda opción y sí que tienes que pagar hipoteca, el gasto de la vivienda, vacía o no, se disparará.

Impuesto de Bienes e Inmuebles (IBI)

El IBI grava posesión de cualquier propiedad y su costo medio puede ir desde los 500 euros hasta la suma proporcional de otras fincas anejas como trasteros, garajes, zonas de gimnasio o piscina, etc.

Seguro de Hogar Has de contar la casuística de poder sufrir percances inesperados en tu propiedad. Por ello, es aconsejable tener un seguro de hogar.

Si la propiedad está vacía puedes optar por un seguro de cobertura mínima, ya que el riesgo de que algunos de los sucesos explicitados por contrato se den será mucho menor al no estar viviendo en sus espacios.

Vivienda vacía o no, y con un importe mayor o menor en concepto de seguro, es un gasto que debes tener en cuenta.

Cuotas de Comunidad y derramas.

El importe de la cuota de comunidad de puede oscilar entre los 60 -120 euros, en incluso más, dependiendo de los servicios y espacios que el recinto proporcione a sus vecinos.

Cualquier derrama que surja en la comunidad deberás abonarla en su totalidad, aunque dejes de ser propietario en unos meses.

Así lo indica la Ley de división horizontal en el art. 17,11

Las derramas para el pago de mejoras realizadas o por realizar en el inmueble serán a cargo de quien sea propietario en el momento de la exigibilidad de las cantidades afectas al pago de dichas mejoras.

Cuanto más tiempo vivas en un inmueble o años de construcción tenga este, más riesgos de verse afectado por una derrama.

Agua, luz y otros suministros

Es un gasto inherente a la vivienda, esté esta habitada o no. Aunque no hagamos uso de los conocidos como “suministros vivos”, siguen existiendo unos costos mínimos, que dependerán de la compañía que nos gestione.

Reformas y mantenimiento

Cuando vivimos en nuestra propiedad y a su vez la estamos vendiendo, debemos mantener un estado óptimo de esta para obtener el valor más alto. Arreglar las pequeñas reparaciones que pueda haber como grifos, luces fundidas, puertas que no cierran bien, suciedad, paredes que precisan pintura….

Factores como el paso del tiempo, lluvias, instalaciones deterioradas etc. pueden afectar y requerir una reforma mayor para que el inmueble pueda mantenerse en el mercado de un modo más competitivo.

Te recomendamos que, si no vives en dicho espacio, igualmente lo visites con regularidad para asegurarte que no hay ninguna estancia en mal estado: humedades, plagas, etc; son realidades que pueden suceder y que, si las paramos a tiempo, tendrán un precio menos elevado.

Otros “gastos” a tener en cuenta

Hay otros gastos o “perdidas” que, aunque no se puedan cuantificar con exactitud, también se deben considerar.

La plusvalía

La plusvalía municipal es como se conoce al Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Se trata de un impuesto municipal que grava el incremento de valor de los terrenos de naturaleza urbana en el momento en el que se transmiten.

Por tanto, cuanto más tiempo tarde en realizarse la venta más aumentará dicho importe.

Coste de oportunidad

Una propiedad que lleve mucho tiempo a la venta suele provocar “rechazo” en el mercado (“si no se ha vendido ya por algo será”…suele ser el comentario habitual) e incluso pasar desapercibida para los compradores si ha pasado mucho tiempo.

Esto suele derivar en una bajada de precio considerable, incluso por debajo de mercado, para poder tener de nuevo la atención de los compradores. Además del desgaste por el tiempo a cargo de la gestión.

Si la vivienda está vacía

Aunque hemos hecho algunas indicaciones en los puntos anteriores, habría que añadir que en caso de que la vivienda esté vacía, es conveniente contar con sistema de alarma para evitar la ocupación de esta.

Si la ocupación se produjera es evidente que el coste sería más elevado aún.

Con la nueva Ley de la Vivienda, además, las casas vacías sin justificación durante más de dos años y si pertenecen a titulares de cuatro o más inmuebles de uso residencial percibirán una penalización a través del IBI con una sobrecarga que podría llegar al 150%.

Desde AM Homes esperamos que esta guía te haya sido de utilidad.

No dudes en compartirlo a quien pueda servirle de ayuda y contactarnos si necesitas más información.

653 622 463

El pasado 20 de diciembre de 2024, el BOE publicó la metodología del nuevo índice del INE para actualizar el precio del alquiler durante 2025. Este se ha conocido 11 días antes de la fecha límite para su publicación (31 de diciembre de 2024), una de las disposiciones de la Ley de Vivienda. Recordemos que durante 2023 el precio de los alquileres estaba limitado a una actualización del 2% y en 2024 del 3%.

En este artículo analizamos cómo funciona la actualización del precio del alquiler con el nuevo índice del INE, cómo se calcula y a partir de cuándo entra en vigor.

Durante 2025, el precio del alquiler se actualizará según el nuevo índice del INE, tal y como recoge la Disposición adicional undécima de la Ley de Vivienda. Este nuevo índice para actualizar los contratos de arrendamiento se define como el valor mínimo entre la tasa de variación anual del IPC, la tasa de variación anual de la inflación subyacente y la tasa de variación anual media ajustada.

¿Dónde ver el índice de precios del alquiler del INE?

El nuevo índice del INE para actualizar la renta en 2025 estará disponible en su página web oficial. Este se publicará mensualmente, a comienzos de cada mes, y la primera publicación está programada para el 2 de enero de 2025. A partir de febrero, se publicará a mediados de cada mes y reflejará el valor del mes anterior. Este es el calendario oficial:

Fechas de publicación del Índice de Referencia de Arrendamientos de Vivienda

Días en los que se publicará el nuevo índice para la actualización anual de los contratos de alquiler

¿Cuándo será efectivo el nuevo índice del alquiler?

El nuevo índice será efectivo a partir del 1 de enero de 2025. Desde esa fecha en adelante, todas las actualizaciones de contratos de alquiler se realizarán utilizando este nuevo índice, considerado más estable que el IPC.

¿Qué contratos se actualizarán con el nuevo índice del INE?

El índice se aplicará exclusivamente a los contratos de alquiler de vivienda habitual y que se hayan firmado después de la entrada en vigor de la Ley de Vivienda, el 25 de mayo de 2023. Los anteriores a dicha fecha se actualizarán conforme a lo que hayan establecido las partes en el contrato de arrendamiento. No será aplicable a los alquileres temporales, de habitaciones, de locales comerciales, de oficinas y de garajes y trasteros.

Si deseas ampliar información, no dudes en contactarnos.